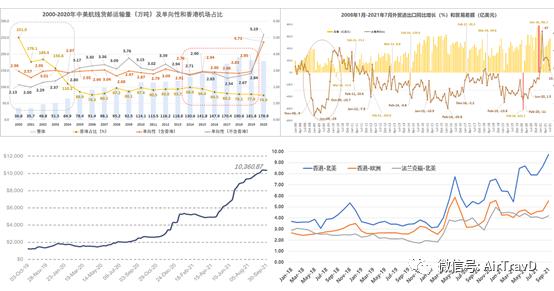

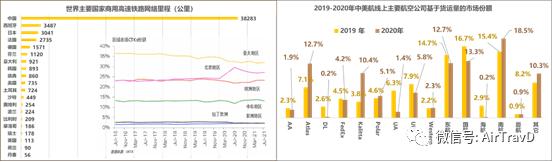

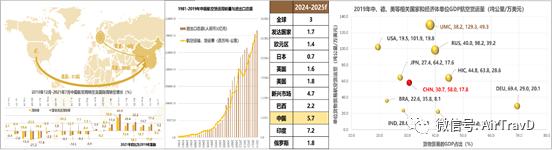

以下文章来源于航旅研究,作者邹建军 IATA在2021年10月3~5日的波士顿年会上报告,航空货运需求将继续保持强劲,2021年需求将比2019年水平高7.9%,2022年则要较2019年高出13.2%。据此报告数据分析同比变化,2021年的全球CTKs将较2020年增长24.4%,2022年则仅比2021年增长1.8%,以三年平均增速比较,仅与疫情前的水平相当。值得注意的是,IATA的预测是建立在其它专业机构在2021年10月之前对世界经济所做的综合判断基础上完成的,但包括IMF等在内的机构,已在近两天发出了将调低全球经济增长预期的警告,这就意味着全球航空货运需求增长可能难以维持之前的判断,向下调整是个大概率事件。因此,我们不得不提高警惕:航空货运需求可能在多重因素影响下“遇冷”,实际增长低于市场心理预期。若真如此,我们将会遭遇什么?冷静分析疫情发生20多个月的时间内航空货运市场的发展态势,或许是合理设计风险防范措施的关键。 综合经济、贸易与航空运输数据,疫情期间的航空货运发展,至少有三个特征值得我们认真讨论: 一是空间格局的变化。从机场货邮吞吐量数据变化情况看,无论是国际还是国内,都发生了明显的调整。北美地区,尤是美国的机场成了大赢家,在2020年全球航空货邮吞吐量前10排名中占据了5个席位,排名与量比都大幅提高;依靠中枢航线网络的中东地区机场无疑是最大的输家,迪拜机场跌出了前10的排名,多哈机场虽然保住了前10的排位,但也出现了负增长。中国国内机场的排位同样发生了巨大变化,排名前20的机场中,深圳、杭州、郑州、长沙与南昌等机场表现更为亮眼,都取得了远高于传统三大机场的增长速度。 二是市场需求的极度扭曲。这种扭曲可以由两个方面数据来佐证,一是国际贸易数据,2020年中国进出口总额逆势上扬,大幅度扭转了2019年的下滑态势,并保持了高比例的顺差;与此同时,中美航线货运需求单向性由2019年的2.84上升了2020年的5.19,如果没有对应的高费率支撑显然是难以为继的。二是航空货运运输的费率变化,以香港飞往北美和欧洲地区的运价为例,疫情致使相比2019年同期的价格指数达到了283%和218%;不仅仅空运如此,海运的价格指数上涨幅度甚至更大。 三是货物运输体系的变化。一方面是航空货运服务本身,运力投放与承运人能力的短期变化,这种变化是建立在国际客运市场几乎中断的基础上的,整体上存在着极大的不确定性,这或许会在国际航空客运恢复过程中一定程度上缓解航空货运需求“遇冷”的不利影响。另一方面则是航空货运市场的区域结构变化和综合交通运输体系之间的替代性,尤其是国际铁路货物运输的影响,无论是在中欧之间,还是在北美地区,都存在同样的调整,特别需要警惕的是这种调整很可能是不可逆的。 除了需要讨论上述三大特征在疫情后的可能变化外,还需要清醒地认识到,疫情并没有改变某些事件的原有走势。譬如大国竞争与国际贸易摩擦、新兴市场崛起与潜在需求释放等。自2018年以来,中国遭遇的“贸易摩擦”事件不断上升,不可避免地影响了国际航空货运市场需求的发展,但中国向好的经济前景,又可能带来巨大的市场需求,这都是需要综合考虑的问题。 因此,在可能的市场“遇冷”风险之前,我们需要讨论的是如何改变原有的发展方式和商业模式,立足保障产业链与供应链安全性与稳定性的层面,寻求由航空货运向航空物流转变的高质量发展路径。尤其是要适应构建新发展格局的战略需求,加快发展集成且智能的物流服务,以期实现与高端制造业和现代服务业的有机融合,从而达成提升流通效率与降低流通成本的高质量发展目标。 或许,在这个市场疯狂的时刻发出风险警告是不受欢迎的事情,但基于战略角度的冷静思考,也许会为航空公司的运力引进、制造与维修企业的客改货技术投入,以及其它市场企业的远景规划等提供另一种思考的机会,这也许是笔者此刻的内心期望吧。

文章仅代表作者个人观点,不代表本公司立场。